Une inflation élevée peut avoir des conséquences graves et durables sur l’économie et sur la population. Néanmoins, les effets redistributifs de l’inflation, c’est-à-dire les mécanismes par lesquels elle transfère des capitaux de certains individus à d’autres, sont complexes.

Pour riposter efficacement à l’envolée de l’inflation la plus forte ayant été enregistrée depuis trente ans et pour remédier aux effets néfastes sur les ménages, les dirigeants devraient essayer de mieux comprendre comment l’inflation influe sur divers pans de la société dans les quatre coins du monde.

Dans l’édition d’avril 2023 du Moniteur des finances publiques, nous étudions les effets de l’inflation (inattendue) sur le bien-être des individus entre la mi-2021 et la mi-2022, période durant laquelle les prix des denrées alimentaires et de l’énergie ont augmenté de façon plus précoce et plus rapide que les autres prix. Le chapitre livre aux dirigeants plusieurs enseignements sur l’impact de l’inflation sur les budgets des ménages et sur la manière dont la politique budgétaire peut contribuer à freiner l’inflation tout en venant en aide aux personnes vulnérables.

Incidence sur les finances publiques

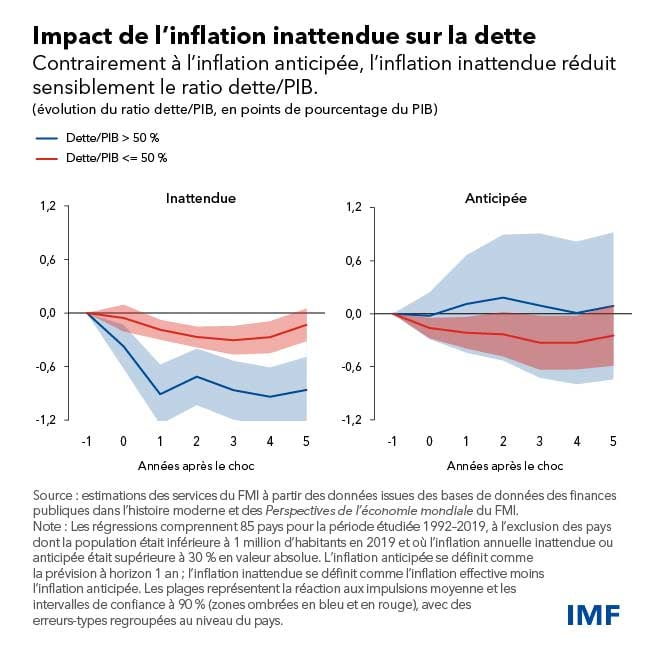

La principale conclusion de notre analyse de l’incidence de l’inflation sur les finances publiques est la suivante : une inflation inattendue, comme celle observée récemment, érode la valeur réelle de la dette publique, au détriment des détenteurs d’obligations. Pour les pays dont la dette dépasse 50 % du PIB, chaque augmentation inattendue (« surprise ») de 1 point de pourcentage de l’inflation réduit la dette publique de 0,6 point de pourcentage du PIB, l’effet durant plusieurs années.

Toutefois, à mesure que l’inflation devient persistante et mieux anticipée, elle cesse de contribuer à une baisse des ratios d’endettement.

De même, les ratios déficit/PIB diminuent dans un premier temps, tandis que les dépenses ne suivent pas la hausse de la valeur monétaire de la production de l’économie. Néanmoins, ces effets se dissipent encore plus rapidement.

Incidence sur les ménages

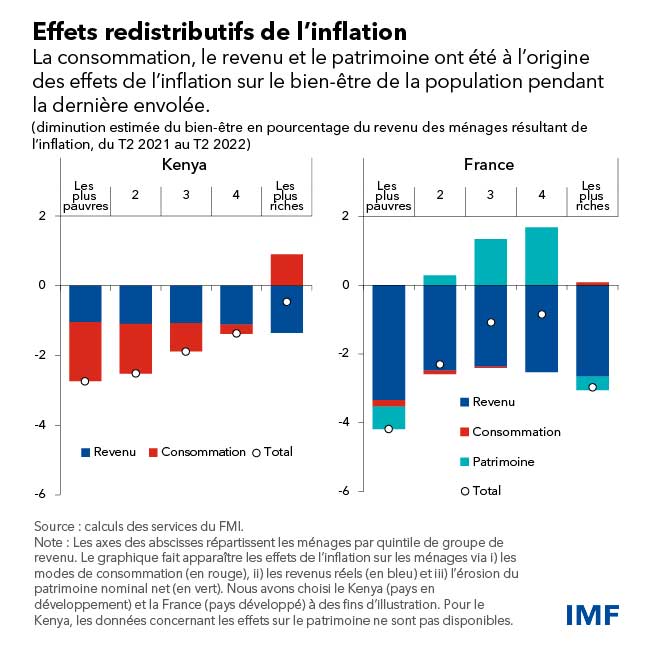

Sur la base d’enquêtes publiques réalisées auprès de milliers de ménages dans six pays (Colombie, Finlande, France, Kenya, Mexique et Sénégal), nous constatons que l’inflation entre la mi-2021 et la mi-2022 s’est répercutée sur les citoyens par trois canaux principaux : leurs modes de consommation, leurs revenus tirés des salaires, pensions ou transferts, et leurs actifs et passifs. Le graphique ci-dessous illustre les effets estimés de ces canaux sur un pays en développement (le Kenya) et sur un pays développé (la France), avant toute nouvelle intervention des pouvoirs publics pour venir en aide aux ménages.

Même si l’impact varie d’un pays à l’autre (et d’une catégorie de revenu à l’autre), les enquêtes font apparaître que :

- L’augmentation plus rapide des prix des produits alimentaires par rapport aux autres prix a pénalisé les familles pauvres de manière disproportionnée car l’alimentation représente une part plus importante de leur consommation totale. Cet effet a été particulièrement prononcé dans les pays à faible revenu.

- L’inflation a amoindri les revenus réels dans les pays importateurs de produits de base, dans la mesure où les salaires pour tous les groupes de revenu n’ont pas suivi la hausse des prix.

- Comme l’inflation a réduit la valeur monétaire des actifs et passifs, les familles ayant un patrimoine net négatif ont tiré parti de la situation aux dépens des créanciers, en particulier dans les pays dotés de marchés financiers et de marchés du crédit développés.

- Les effets redistributifs de l’inflation sur le patrimoine ont aussi dépendu de l’âge du chef de ménage : les familles jeunes, qui ont tendance à être des emprunteurs nets, ont vu leur situation s’améliorer par le biais du patrimoine, tandis que les ménages âgés ont vu leur patrimoine s’effriter.

Freiner l’inflation tout en protégeant les personnes vulnérables

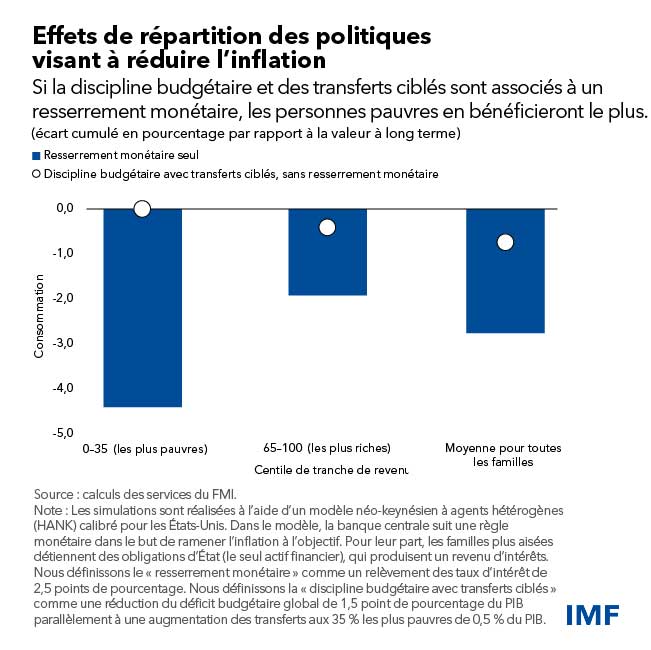

La politique budgétaire peut soutenir la politique monétaire pour s’attaquer à l’inflation puisqu’elle influe aussi sur la demande globale. Il ressort de nos données statistiques que l’incidence de la politique budgétaire sur l’inflation a évolué au fil des décennies. Pour les pays avancés, nous observons que, depuis 1985, réduire les dépenses publiques de 1 point de pourcentage du PIB fait reculer l’inflation d’un demi-point de pourcentage.

En outre, la politique budgétaire peut aussi contribuer à protéger les personnes vulnérables.

Le modèle économique utilisé dans ce chapitre intègre les inégalités en matière de revenus, de consommation et de détention d’actifs. Il met en évidence que, lorsque les banques centrales agissent seules, sans l’appui de la politique budgétaire, elles doivent relever sensiblement les taux d’intérêt pour lutter contre l’inflation. Un resserrement budgétaire permet de relever moins fortement les taux d’intérêt afin de contenir l’inflation.

Toutefois, pour protéger les personnes pauvres (qui bénéficient davantage des services publics), des augmentations d’impôts ou un ralentissement des dépenses moins prioritaires doivent aller de pair avec des transferts plus importants. Cette stratégie se traduit, à dessein, par une absence de baisse de la consommation des populations pauvres mais aussi par un repli moins marqué de la consommation globale.